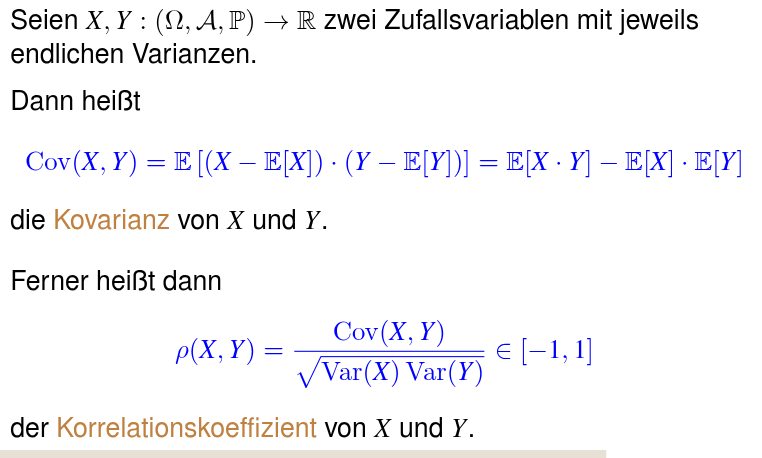

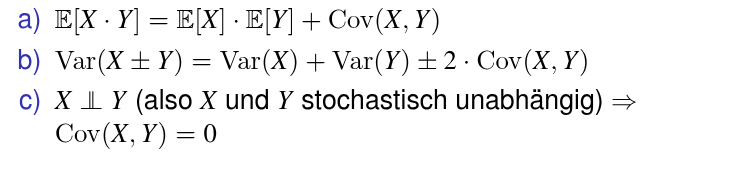

Erwartungswert Cov(X,Y)=E[(X−E[X])]⋅(Y−E[X])]=E[X⋅Y]−E[X]⋅E[Y] ⇒ Korrelation misst den Grad linearer Abhängigkeit